预约直播免费领干货!(AI报告20份 + GPT提示语110套)

4.16-18晚8点·视频号直播《如何高效使用AI工具并快速落地应用?》

拼多多过去的近4年像打了兴奋剂一样的扩张速度是如何实现的呢?拼多多背靠社交巨头微信,和产品本带有的社交属性,一路逆袭,如今成为淘宝、京东等电商巨头的运营教父。从本文拼多多运营增长模式来一看究竟。

截至2021年底,全年营收为939.499亿元。拼多多年活跃买家数达8.687亿,同比增长10%。拼多多APP平均月活跃用户数为7.334亿,同比增长2%。从研发费用看,拼多多全年费用达到89.926亿元,同比增长30%。拼多多在2021年把重点从过去的营销转向研发,可以认为是公司长远战略的一个布局。2021年全年,拼多多平台累计产生了610亿件订单,同比增长59%。年成交额(GMV)为24410亿元,同比增长46%。

拼多多与“快手”和“趣头条”一样,出身底层,但其商业价值与社会价值的激发毫不逊色。综合我们的分析,认为拼多多的增长原因主要有以下三点:

本文将从市场环境、用户画像、产品与运营的增长阶段变化等三个维度进行拼多多的运营模式分析,尽力呈现出一个真实的拼多多发展之路。

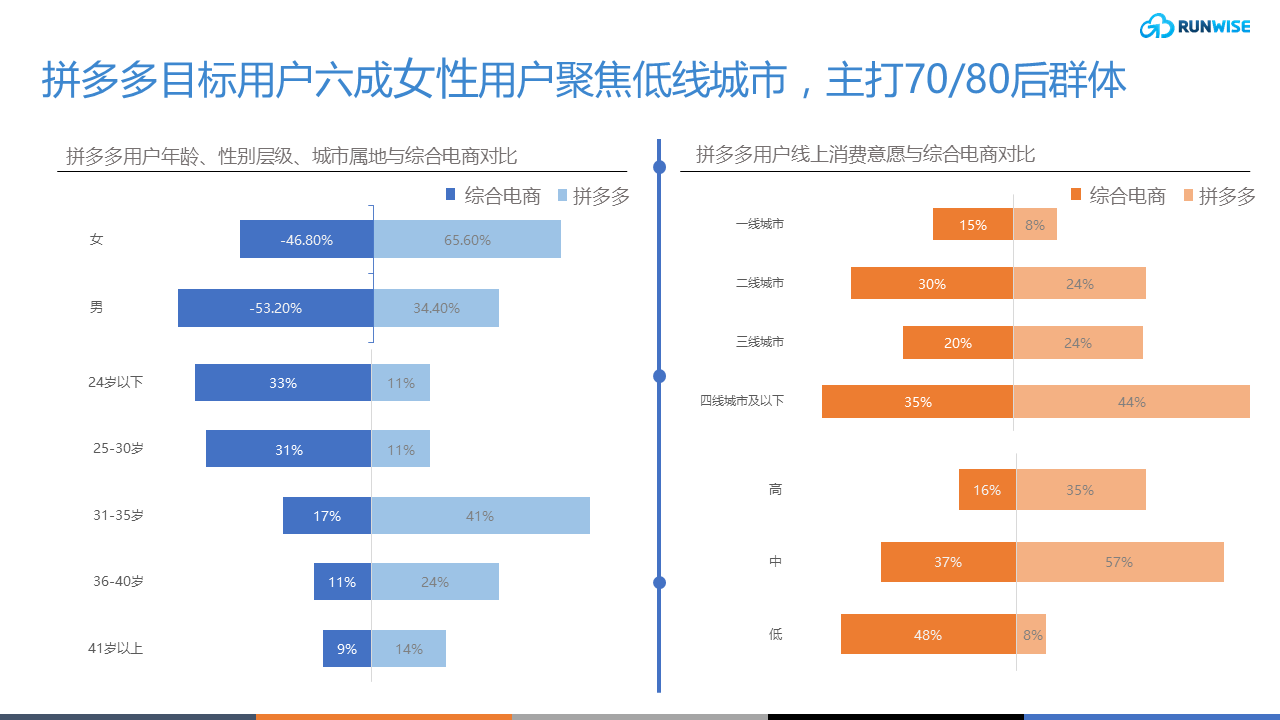

通过拼多多与综合电商的用户画像对比,可以看出拼多多探索出了新定位的电商用户人群:下沉3/4线城市,年轻女性居多,有时间,对价格敏感,熟悉互联网等。数据统计得出综合电商的男性占53.2%,女性46.8%;而拼多多男性占34.4%,女性65.6%,这种明显差异的性别比的根本原因在于拼多多的目标用户是女性。

从年龄分布图可以看出,拼多多用户中30至40岁年龄段的人占64.3%,远远超过一半综合电商45.4%。而30岁以下年轻用户的比例相比于综合电商低了11.1%。这也进一步证实拼多多的目标用户是年龄30-40岁的女性。

从年龄分布图可以看出,拼多多用户中30至40岁年龄段的人占64.3%,远远超过一半综合电商45.4%。而30岁以下年轻用户的比例相比于综合电商低了11.1%。这也进一步证实拼多多的目标用户是年龄30-40岁的女性。

从城市等级分布来看,拼多多用户更多集中在三四线城市 下沉市场 ,接近70%。一二线城市用户对商品的品质和购物体验要求相对更高,他们对于网购和实体店采购没有非常强烈的区分,但是三四线城市的用户是典型的价格敏感型,他们会更倾向于通过网购选择价格便宜的产品。因此对比综合电商的用户线上消费意愿,拼多多用户的线上消费意愿高出约20%。

虽各大媒体与科技圈宣扬消费升级,但中国现状无法快速改变,我们的经济情况呈现出多级纵深的分布:

中国大部分人仍旧居住在三四线城市,而优质资源普遍集中在一线城市,所以三四线城市 下沉市场 对电商的便利性仍旧很高,人口红利未消失;中国人均收入仍处于发展中国家水平,80%的居民收入远低于20%的人,这决定了【便宜】仍旧在购物决策中很重要,价格敏感型用户居多;城乡收入比持续降低,说明农村居民收入普遍提升,伴随着互联网的普及,三四线城市的购买意愿将持续走高。

除本身的市场需求以外,互联网环境的变化也为 拼多多模式 快速发展带来契机:

商家基础:15年,淘宝大战国家工商总局,16年淘宝进行非常严厉的打假,且聚划算划归天猫,放弃低端商品。15年7月京东抛弃拍拍,一时间几十万商家从淘宝外逃,这为拼多多商家端快速推广带来了基础,可以说拼多多无需推广即获得了一大批【有电商经验无需教育】的商家;

团购模式:从千团大战到O2O大战,存活下来的【美团】巨头坚守了自己的LBS服务场景,主打餐饮市场,放弃了自己的团购,可以说中国没有剩下任何一家团购公司,中国从创业公司到巨头普遍都认定团购模式不可行。这为拼多多早期增长减少了竞争对手,并且无需教育市场,从C端用户到B端商家都熟悉这个打法;

人口红利:国民级产品【微信】最新数据显示月活跃用户达11.12亿,根据18年数据,微信支付对低线市场的渗透率远高于支付宝,依托于微信生态社交裂变的拼多多伴随着微信的持续增长,快速的抢占了三四线人口红利。

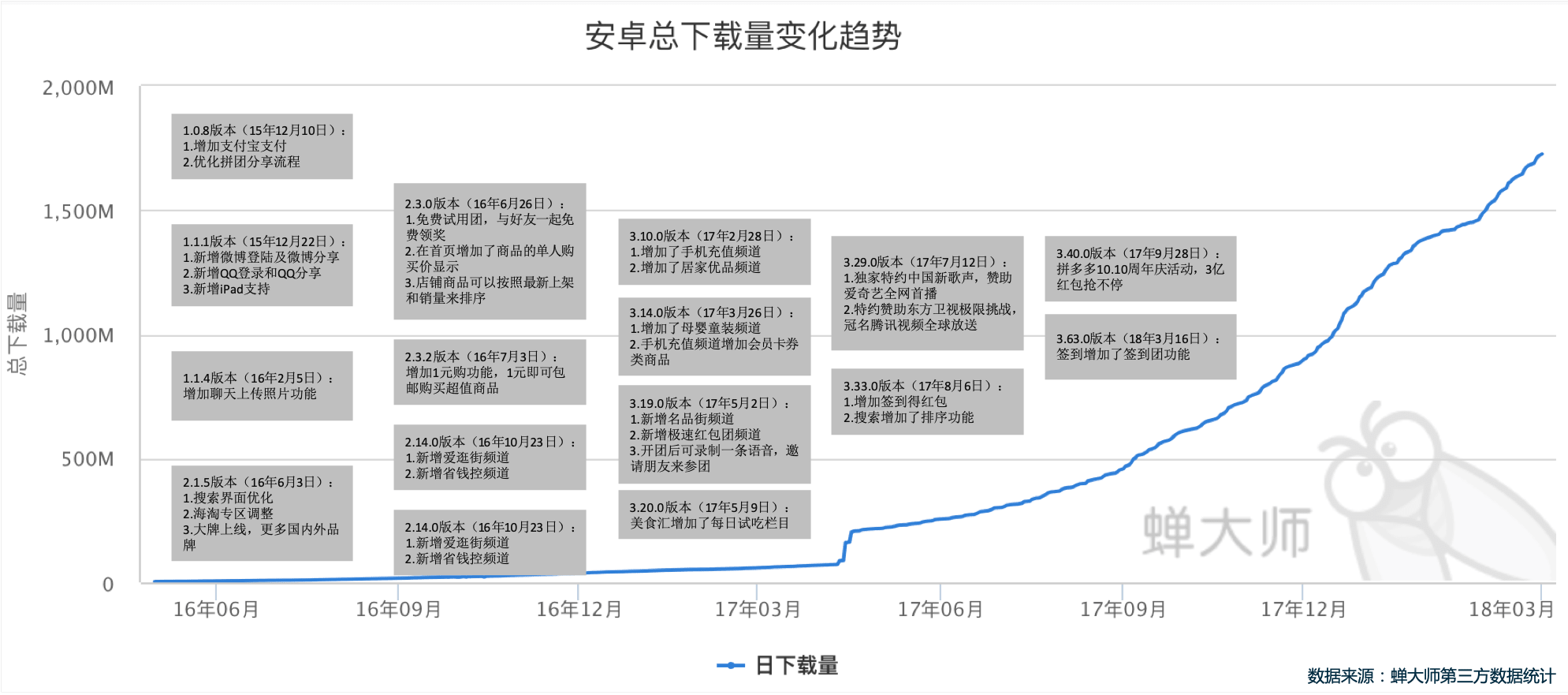

我们在对拼多多运营模式分析中发现,其团队自15年9月上线第一个版本后,截止到18年3月,共进行了112个版本,平均5天一个版本。即便扣除一些bug优化的版本,也可以确定拼多多团队一直坚持1至2周的迭代速度,迭代速度的背后展现的是其团队的敏捷管理能力和资源配合能力;

从版本发布的细节和下载量来看,拼多多APP经历了三段增长历程—探索阶段、第一波快速增长阶段、第二波快速增长阶段。

本段我们将从主攻客群、核心需求、战略方向、增长思路多个维度来展示每个阶段的不同,可以更具象化地看到拼多多增长历程的变化,后面章节将就每个阶段来阐述具体的产品与运营打法。

2015年9月-2016年12月阶段:探索期

主攻客群:价格敏感的家庭主妇

核心需求:以便宜的价格买到感兴趣的商品

战略目的:吸引更多商户入驻,提升供应链能力,打磨好产品与运营模式

增长思路:此阶段以产品为主导,产品端更注重主流程的持续打磨和用户生命周期闭环的搭建;运营端更关注持续商户的入驻和供应链基本能力的提升(包括商户对平台规则的学习,发货能力的提升,客户满意度的提升等)

2017年1月-2017年10月阶段:第一波快速增长期

主攻客群:追求性价比的全网女性

核心需求:以高性价比买到自己喜欢的商品

战略目的:获得更多用户及交易额

增长思路:这一阶段运营团队开始发力,产品团队将更多精力放在开发多种活动与营销功能上来配合运营团队;运营团队通过“扩展商品品类”、“大促活动”、“常规促销打法”、“各种异业合作”等来快速刷用户,将自己的辐射范围扩展至全网用户

2017年10月-Now阶段:第二波快速增长期

主攻客群:追求性价比的用户

核心需求:什么都可以拼着买,怎么拼都划算

战略目的:业绩的持续增长以及树立积极正向的品牌形象

增长思路:随着各项数据的持续爆增,拼多多已经开始为IPO铺路,这一阶段的重点开始放在品牌形象的改善,利于更多传统媒体不断扩大自己的影响力,运营团队和产品团队除了已有的工作继续做外,也开始配合品牌和推广团队做一系列配合工作,这在版本的迭代信息中可以看到

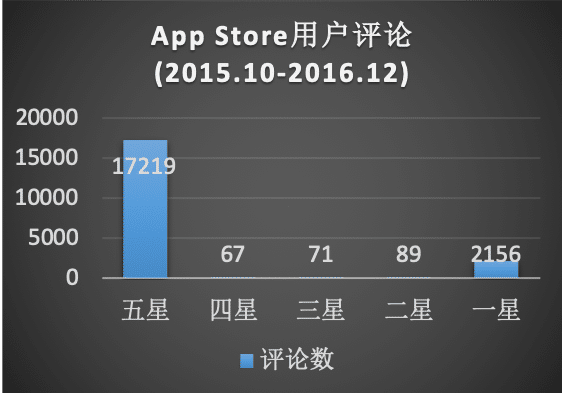

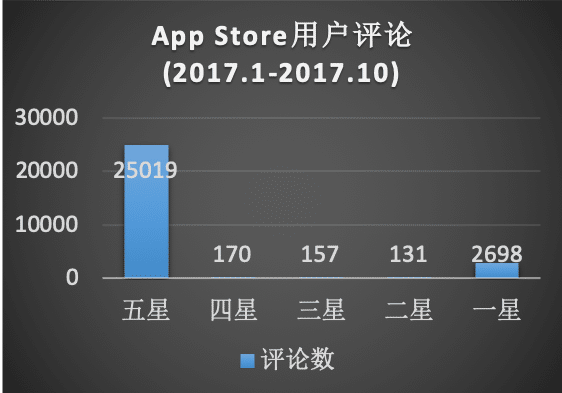

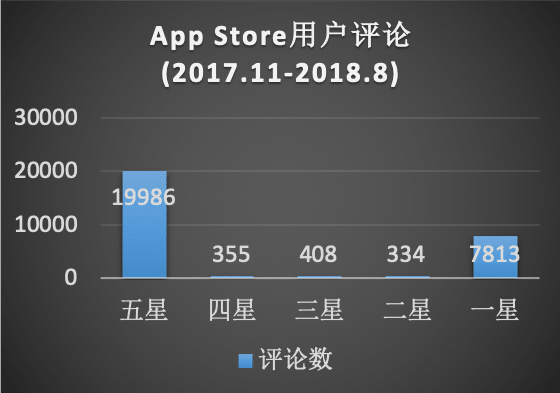

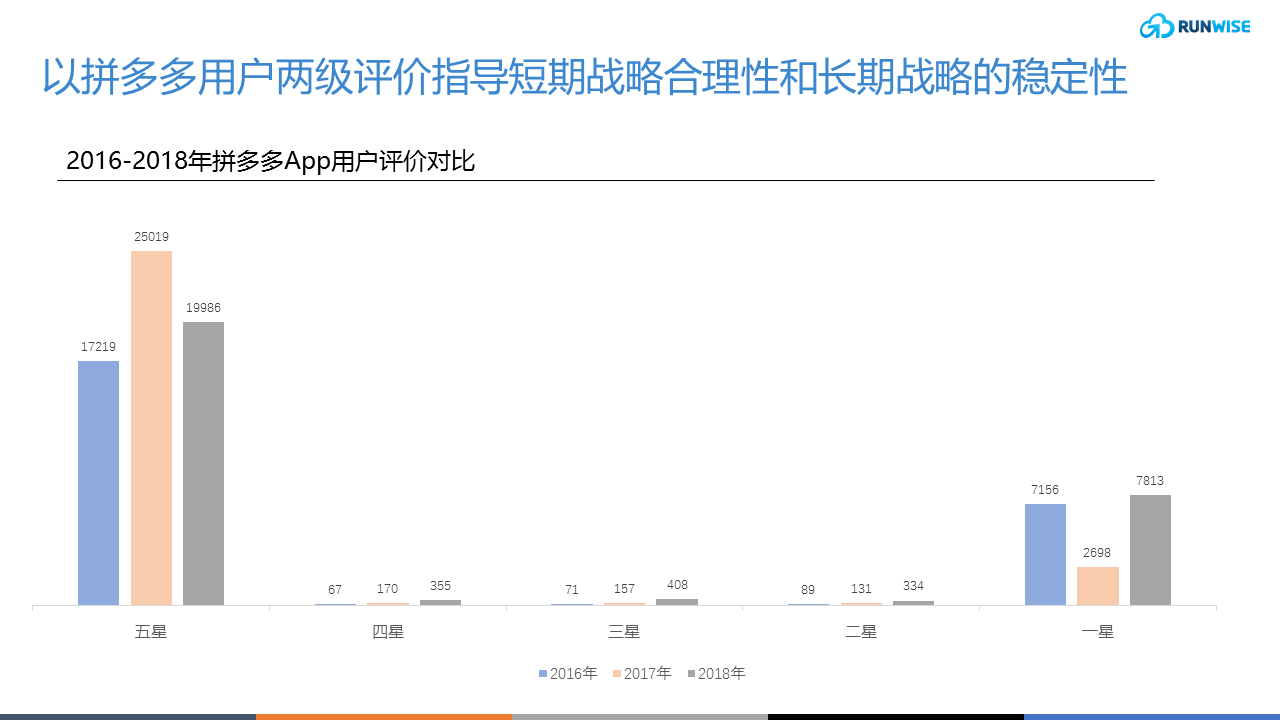

从用户的评论量和差评率我们可以看到拼多多的一些变化:

第二阶段和第三阶段的总评论量是第一阶段的1.45倍,增长了快50%

用户对拼多多的印象始终呈现两个极端,喜欢的用户认可拼多多的便宜、实惠、性价比等,不喜欢的用户不认可拼多多的低质量,厌恶假货问题,给予骗子公司的称号。

从差评率来看,三段差评率分别为:11%->9.5%-> 27%。可以看出在第一波 业务增长 阶段中,拼多多团队通过供应链的持续优化,减轻了发货退货造成的影响,用户的好评有明显的上升;然而随着第二波增长来临,拼多多的用户画像更具有普适性,更多对质量关注的用户进入平台,使得拼多多一直以来的低端商品问题爆发,外界关于假货问题的报道也是在这个阶段出现的。

通过用户评论的查看,可以看出随着产品使用用户的不断 业务增长 ,用户画像的种类不断新增,整个团队面临的问题是会不断刷新的,需要在不同阶段有策略的解决重点问题,才可以保证继续的增长向前。

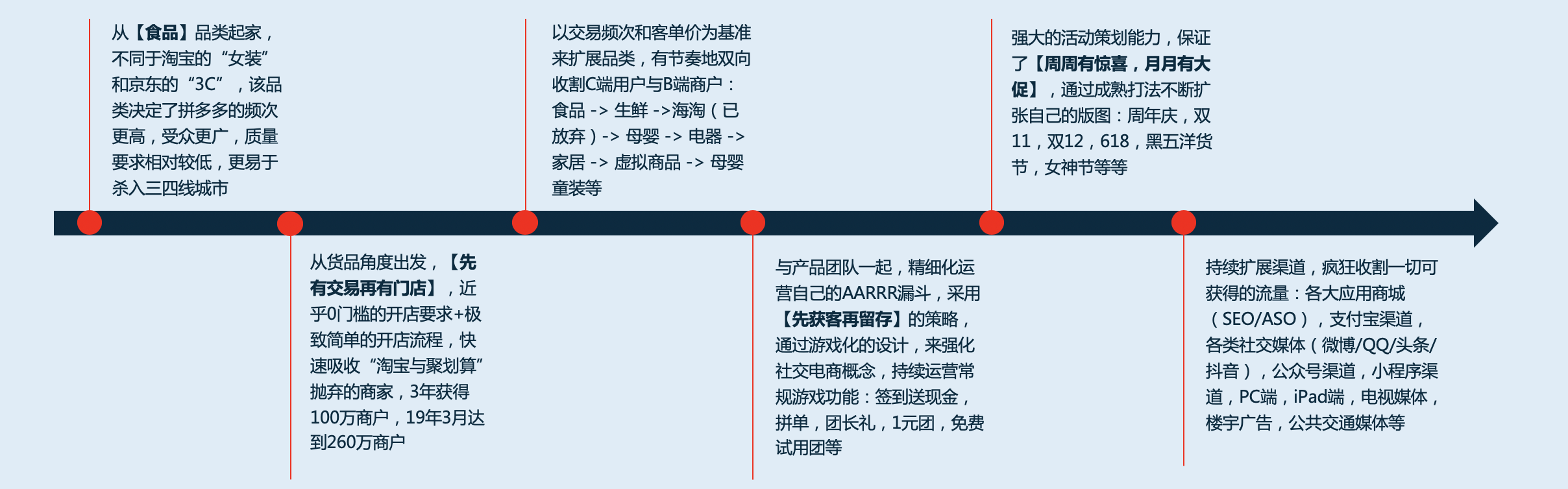

在探索期中,拼多多的产品更多集中在产品的打磨和闭环的持续建立上,随着产品的体验与稳定性越来越好,在16年的下半年开始发力,越来越多的运营活动密集产生。

这一时期共进行了48个版本迭代,根据版本记录来看,共做了如下开发尝试:

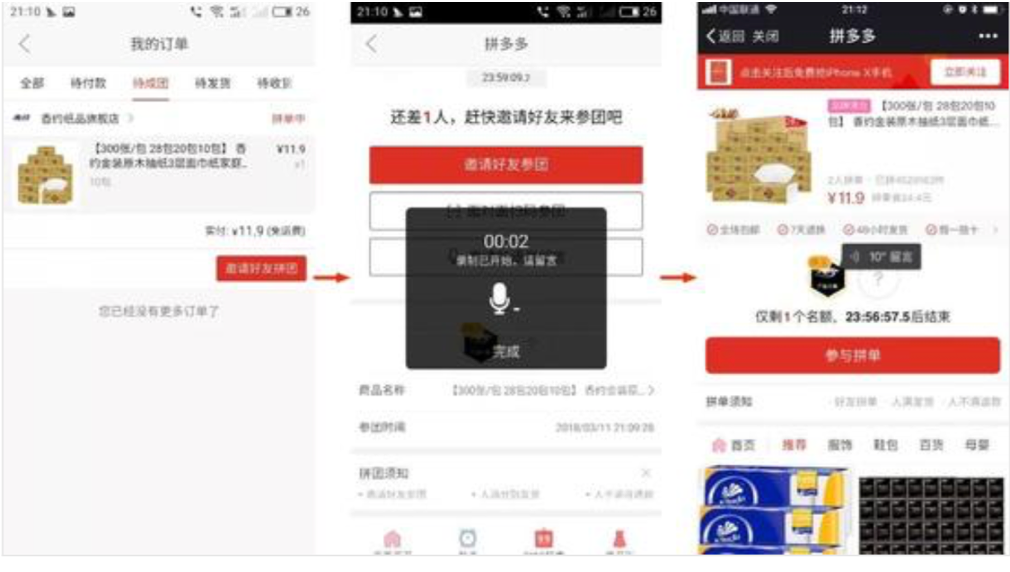

拼团主流程优化3次:分享流程优化2次,参团流程优化1次

体验问题优化19次:浏览体验8次,UI调整3次,客服咨询体验1次,重点页面重新设计5次,全新改版2次

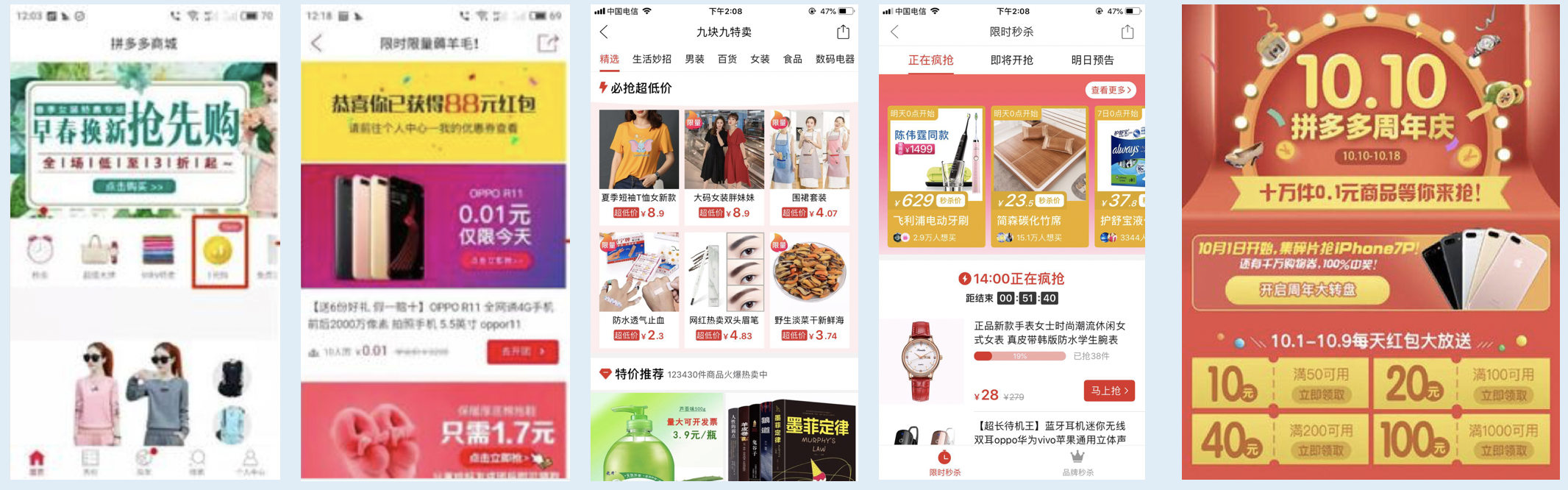

“获客”功能项包括:支持支付宝支付,支持微博/QQ/IPAD端登陆,邀好友免费试用团+团长88元券,1元购好礼,团长免单券,各类大促活动页面支持(10月10日周年庆/双11购物节/黑五洋货节/双十二粉丝节/年终大促)

“留存变现”功能项包括:聊天可上传图片,超值大牌版块,海淘专区,9块9特卖,限时秒杀,爱逛街频道/省钱控频道/电器城频道/家居优品频道/美食汇频道

可以看出拼多多的获客方式都是围绕拼团来做,利用拼团天然的社交关系链,不断的激励邀请者与受邀者拼团,加重团长的鼓励;而在留存端,采用传统电商打法,通过品类的扩充和促销活动的有效推进来进行。

第二阶段的产品迭代是 拼多多模式 飞奔的阶段,从17年1月到10月共执行了53个版本,开始优化非主流程的页面体验,更多的支持运营活动,运营活动的节奏明显加快。另外持续探索如何快速获客的打法:

功能优化:意见反馈优化1次,商家联系提醒1次,界面设计细节优化1次,客服优化5次,物流页优化2次,收藏功能优化3次,足迹浏览3次等

运营大促活动:集12生肖分1亿,约惠女神节,春夏换季大清仓,居家换新好货拼购,6.18年中清仓放肆购,中国新歌声签到领红包,10.10周年庆,双十一购物节,黑五洋货节,双十二1折疯抢等

重点新功能:1元团频道,极速红包团,开团录音邀请好友,签到得现金,拼单卡

新版块:母婴童装频道,手机充值频道,名品街频道,时尚穿搭频道,限时试新

这个阶段通过各种大促活动和品类的持续扩充,拼多多用户数在极短的时间内就从1亿变为2亿;另外,值得注意的是,拼多多团队持续加强“拼”的概念,探索如何更好的进行熟人与非熟人社交,设计了拼团录音的功能。

第三阶段, 拼多多模式 保持了快速迭代的节奏,从17年11月至18年8月(即上市后),共迭代了50个版本。通过版本信息看,在这个阶段,整体团队较少去尝试新的功能,更多是在于内功的修行,努力提升自己在外界的品牌形象:

大促活动:双十一,黑五洋货节,年货节,三八女神节,618购物节,升级拼单卡,清凉节

新功能:签到团,免拼卡

形象推广:持续的电视广告投放(极限挑战/醉玲珑/中国新歌声/欢乐喜剧人,消费者权益保护年报,农户扶贫计划等

通过持续的对外宣传及大促活动,拼多多仅用3个月就从2亿用户增长到3亿,于18年7月顺利上市。

拼图只是一种形式:水下功夫的修炼

通过持续的对外宣传及大促活动,拼多多仅用3个月就从2亿用户增长到3亿,于18年7月顺利上市。前面主要是站在产品迭代的角度,来阐述了拼多多为推动增长不断进行的尝试,下面重点站在运营角度来看看拼多多做了哪些尝试,可以说,拼团只是敲门砖,实际的增长与团队的业务运作能力无法分开。

从品类的选择到商户的收割,从获客频繁实验到留存的努力尝试,从密集轰炸的活动设计到各类渠道的投放利用,可以看出拼多多运营团队有节奏有策略的来推进自己的增长进度,在业务端始终踩对节点,展示了很深的水下功夫。

通过对拼多多运营模式分析我们发现,拼多多确实让用户得到了实惠,其推广模式也是成功的,这一点从它的发展速度就能够看出来。但是同时也存在不少的问题。

通过拼多多的案例,这里再次回顾下三四线城市的用户概况,其人口红利仍旧值得挖掘:

对于 拼多多模式 未来的发展,在这里也做一个大胆的展望,来推测它之后的动作:

对劣质产品的持续打击与过滤,从而帮助拼多多摆脱【骗子公司】和【假货横行】的标签;

背靠大数据支持,筛选出有优质生产力的商家,为其创造自己的品牌,放大它的商业价值;

继续下沉更多地方,收割三四线城市用户,从人口数量看,拼多多即使不变也可以再获得1到2亿用户;

优化品类结构,挖掘更多的购物意愿,有效提升客单价,创造更高的GMV增长。

There was a problem reporting this post.

Please confirm you want to block this member.

You will no longer be able to:

Please note: This action will also remove this member from your connections and send a report to the site admin. Please allow a few minutes for this process to complete.

0 thoughts on “创新案例|社交电商“搅局者”拼多多实现高速增长的3大运营策略分析”

拼多多的商家端推广基础很好,无需推广即获得了很多有经验的商家,这也是很重要的一点

拼多多的用户画像很有特色,针对下沉市场的用户特点制定了相应的策略,触达了这部分用户。

拼多多能在下沉市场获得如此高的用户粘性,业务模式可圈可点,值得我们中高管们借鉴。

拼多多的定位很明确,目标用户是年龄30-40岁的女性,这是很有针对性的策略。

对于在下沉市场开拓业务的企业,拼多多的模式是很值得借鉴的。

拼多多的成功打法不仅在于明确目标用户,还在于准确把握市场环境和用户的群体现状

拼多多能够从重点转向研发,并且取得较大进展,是相当厉害了。

拼多多能够在三年半内实现超过4亿的用户增长,这是相当厉害的成绩。

拼多多的打法有很多值得我们借鉴,比如在过去的营销转向研发,强调产品和运营的节奏把控。

拼多多能实现如此高的订单量增长,除了用户画像的正确把握,产品和运营的节奏把控也功不可没。

拼多多模式在下沉市场很成功,但要想进一步发展,还需要更好地平衡商品的价格和品质,提高用户的购物体验。